Un nuevo tipo Societario – Sociedades por Acciones Simplificadas (SAS)

Un nuevo tipo Societario – Sociedades por Acciones Simplificadas (SAS)

UN NUEVO TIPO SOCIETARIO – SOCIEDADES POR ACCIONES SIMPLIFICADAS (SAS)

Las SAS es un tipo de sociedad comercial regulada por la Ley de Promoción de Emprendimientos 19.820.

Es el nuevo “traje societario” que pretende entallar más a las sociedades personales, sustituir a las unipersonales y erradicar por completo a las Sociedades de Responsabilidad Limitada.

El nuevo tipo social es una “combinación” de la S.A. y SRL. tomando lo mejor de ambas consolidándose en las SAS.

Para explicar lo anterior se establece un cuadro comparativo entre SRL. S.A. y S.A.S

| S.A. | SRL. | SAS | |

| Constitución | AIN y Publicaciones | Publicaciones | Sistema digital vía Web |

| Giro Comercial | Sin restricciones | Actividades Licitas, excepto a) intermediación financiera de seguros y reaseguros y b) actividades reservadas a otro tipo social | Actividades Licitas, salvo las actividades reservadas a otro tipo social |

| Calidad de los Socios/Accionistas | Personas físicas o jurídicas | Personas físicas o jurídicas | Personas físicas o jurídicas, no pudiendo ser constituida por una S.A. como único accionista |

| N° de Socios/Accionistas | Mínimo 2 y sin máximo | Mínimo 2 y máximo 50 | Mínimo 1 y sin máximo |

| Control de AIN | Interviene en la constitución, modificación de estatutos, variación de capital, transformación, fusión, escisión y disolución anticipada | No Interviene | Si tiene ingresos > a UI 37.500.000, mismo control que la S.A. |

| Representación del Capital | Acciones al portador, nominativas o escriturales | Cuota Social | Acciones nominativas o escriturales |

| Integración y Suscripción del Capital al Constituirse | Integración mínima del 25%, suscribiendo lo que resta hasta el 50% | Dinero: Integra el 50% y en 2 años el resto. Especie: Integra 100% | Dinero: Integra 10% y completa la integración en 2 años. Especie: Integra 100% |

| Transferencia de Participaciones | No se requiere consentimiento de la sociedad ni los socios | Entre socios: Libertad. A terceros: se distinguen dos casos, a) si tiene < 5 socios requiere consentimiento unánime de los socios, b) si tiene > 5 socios requiere conformidad del 75% | No requiere consentimiento de la sociedad ni de los socios |

| Voto Múltiple | No se admite | No se admite | Se puede prever |

| Reunión de Órganos no Presenciales | No está previsto | No está previsto | Está previsto |

| Resoluciones por Consentimiento Escrito | No previsto | No previsto | Se admite si se prevé |

| Exclusión de Socios | No está previsto | Si media justa causa | Los accionistas que tengan participación < 15% pueden ser excluidos sin justa causa por resolución de asamblea con la conformidad del 75% |

| Responsabilidad de Socios y Accionistas | No responden por deudas de cualquier naturaleza, salvo imposición de la personalidad jurídica | No responden por deudas civiles y comerciales. Si responden por IRAE y deudas de naturaleza salarial | No responden por deudas de cualquier naturaleza, salvo imposición de la personalidad jurídica |

| Responsabilidad de los Administradores | No responden por deudas civiles, comerciales y laborales pero responden por deudas tributarias | No responden por deudas civiles, comerciales y laborales pero responden por deudas tributarias | No responden por deudas de cualquier naturaleza, salvo imposición de la personalidad jurídica |

| Conversión de Empresas | La transferencia patrimonial configura enajenación del establecimiento comercial | La transferencia patrimonial configura enajenación del establecimiento comercial | Se prevé la transferencia patrimonial sin que configure enajenación de establecimiento comercial dentro de los 12 meses de vigencia de la Ley |

| IRAE | Contabilidad suficiente | Opción Ficto e IMEBA | Opción Ficto e IMEBA |

| IRPF / IRNR (Distr. de Dividendos) | Gravada | Gravada | Gravada |

| ICOSA | Gravada | Exento | Exento |

| CESS | Administradores con remuneración gravados | Gravada | Gravada |

| FONASA | Si además es dependiente Gravado | Si además es dependiente Gravado | Siempre Gravado |

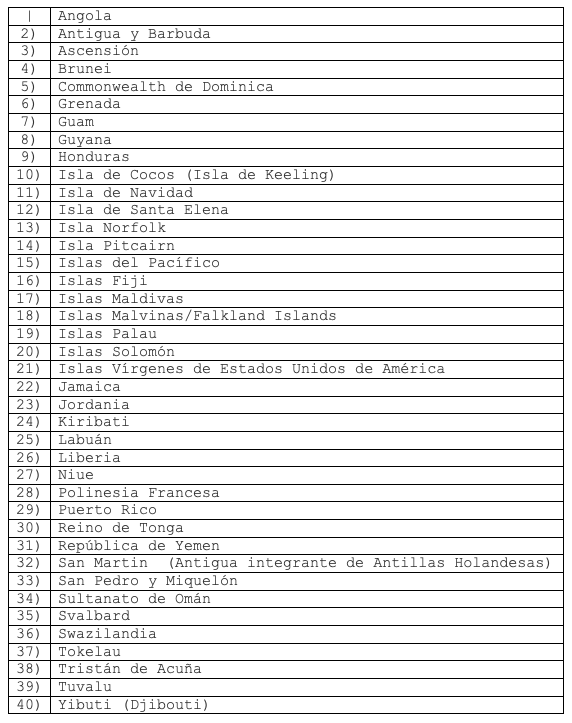

Actualización de Países BONT

ACTUALIZACION DE PAISES BONT – PUBLICACION 03 ENERO 2020

Novedades en Materia Laboral – Payroll

Novedades en Materia Laboral - Payroll

Creación del Fondo de Garantía de Crédito y modificación del F.R.L.

Acorde a la Ley 19.690 de 29/10/2018 se crea el Fondo de Garantía de Créditos Laborales con el fin de cubrir contingencias generadas ante la insolvencia del empleador.

Se aplica desde el 01/01/2019 una Contribución Especial de Seguridad Social con una tasa del 0.025% patronal sobre remuneraciones de dependientes de la actividad privada, cualquiera sea el ámbito de afiliación del empleador.

Por otro lado, acorde al articulo 17 de la ley 19.689, la tasa de aporte al Fondo de Reconversión Laboral baja de 0.125% a 0.1%, tanto para empresas como para trabajadores.

A modo de resumen:

Creación de nuevas licencias especiales

- Licencias especial en caso de hijo con discapacidad

Se le otorga al trabajador el derecho de solicitar hasta un máximo de 10 días anuales para realizar controles médicos del hijo con discapacidad, con goce de sueldo.

Para hacer uso de dicha licencia, el trabajador debe:

- Comunicar al empleador con una antelación mínima de 48 horas, el control medico del hijo con discapacidad y su solicitud de licencia.

- Presentar el certificado medico correspondiente en un plazo máximo de 48 horas posteriores al día que se dio uso a la licencia en cuestión.

- Licencia especial para trabajadores con familiares con discapacidad o enfermedad terminal a cargo

El trabajador tiene derecho a hacer uso de una licencia especial anual de hasta un máximo de 96 horas, siendo su uso continuo o discontinuo teniendo la obligación el empleador de abonar 64 horas.

Ley de modificación de disposiciones relativas a otorgar incentivos para la generación de nuevos puestos de trabajo fomentando el empleo juvenil

La ley 19.689 crea el Programa Temporal de Subsidio al Desempleo; consiste en un subsidio temporal al empleo para los empleadores del sector privado que incorporen nuevos trabajadores, siempre y cando reciban más de 2.5 salarios mínimos nacionales.

Se prevén distintos subsidios acorde a la edad que tengan los trabajadores:

- De 15 a 44 años, se otorgará un subsidio equivalente al 25% de las retribuciones mensuales de los trabajador sujeto a montepío.

- Mayor de 45 años, se otorgará un subsidio del 40% de las retribuciones mensuales del trabajador sujeto a montepío.

El subsidio es de carácter temporal por un plazo de 18 meses.

En mayo de 2019 vence el plazo para contratar un Servicio de Prevención y Salud en el trabajo, acorde a lo que establece el Decreto 124/2014 (seguramente se prorrogue)

Todas las empresas que cuenten con más de cuatro empleados deberán contar con un servicio de prevención y salud en el trabajo. Las compañías deberán asumir el costo que implique tal contratación, incluso en ciertos casos se deberá incluir en la plantilla laboral la contratación de médicos o técnico prevencionista.

Las empresas que cuenten con mas de 300 empleados deberán contar con un servicio integrado al menos por un medico (contratado incluido en la plantilla laboral) y un técnico prevencionista o tecnólogo en salud ocupacional, pudiendo ser complementado por un psicólogo o personal de enfermería.

Las empresas que tengan en su plantilla entre 5 y 300 empleados tendrán la opción de contratar un servicio externo, con una intervención trimestral como mínimo.

Se excluyen las empresas con menos de 5 empleados.

A pesar de que el decreto abarca a todas las ramas de actividad a raíz del convenio internacional de trabajo sobre servicios de salud en el ámbito laboral, el documento promulgado por el Poder Ejecutivo aclara que se determinaran progresivamente las actividades a las que se aplicara.

Novedades en Materia Tributaria – Agropecuaria

Novedades en Materia Tributaria – Agropecuaria

Se dispuso la implementación de la devolución del IVA incluido en las compras de gasoil realizadas por pequeños productores rurales.

1.- Beneficio

Los productores lecheros, arroceros y de flores, frutas y hortalizas que no tributen IRAE (Impuesto a la Renta de la Actividad Económica), podrán acceder a una devolución del IVA incluido en las compras de gasoil que realicen en el desarrollo de sus actividades productivas. Este beneficio entrará en vigor el 1 de marzo de 2018 por plazo de un año y será por un límite máximo que se define en función del rubro y de las ventas realizadas en el ejercicio anterior.

Las devoluciones se instrumentarán en efectivo y el procedimiento diseñado no implica costos adicionales.

2.- Beneficiarios

El MGAP en coordinación con la DGI determinará el universo de productores beneficiados.

La DGI publicará en su sitio web consultas que permitirán que los productores sepan si son beneficiarios y, si lo son, cuál es el límite máximo del beneficio al que podrán acceder, y si no lo son, la causa por la cual no se encuentra dentro de la lista de beneficiarios.

Para la primera consulta, esto es saber si es beneficiario o no, alcanza con entrar a la página de DGI (www.dgi.gub.uy) y escribir el número de RUC. No es necesario tener una clave.

En cambio, para conocer los límites máximos del beneficio o las causas por las cuales no está incluido en la lista de beneficiarios, el productor deberá ingresar con clave.

Si ya tiene una, porque ha operado con los servicios en línea de la DGI con anterioridad, puede usar dicha clave.

Si no tiene clave puede obtener una, de manera gratuita, en cualquier local de ABITAB con su cédula de identidad para el caso de las empresas unipersonales y con tarjeta de RUC en el resto de los casos.

3.- Límite máximo del beneficio

De acuerdo con los marcos legales se determinará un límite máximo anual para este beneficio calculado como un porcentaje de las ventas realizadas (por producto) en el ejercicio comprendido entre el 1 de julio de 2016 y el 30 de junio de 2017.

En el siguiente cuadro se explicitan los distintos porcentajes en función del producto:

De acuerdo con información proporcionada por el MGAP correspondiente al registro de productores y a información que posee la DGI sobre las retenciones de IMEBA sobre cada productor en el ejercicio 1 de julio 2016 – 30 de junio 2017, se han definido los límites máximos del beneficio para cada productor. Esta información estará disponible a partir del 1 de marzo en la página web de la DGI.

Para aquellos productores de los que no se disponga información de ventas se establecerán límites máximos fictos que se estimarán en función de aplicar el porcentaje definido a un monto ficto de ingresos.

De acuerdo con lo anterior, los límites máximos a devolver estarán entre los siguientes valores:

* Los importes máximos fueron calculados considerando el valor de la UI al 30/06/2017

Los importes del cuadro anterior equivalen al IVA incluido en la compra máxima anual de los siguientes litros de gasoil:

* La cantidad máxima de litros fue calculada considerando el valor de la UI al 30/06/2017 y el precio del gasoil 50-S vigente al 28/02/2018.

El monto que se devolverá por IVA incluido en la compra de gasoil es, en la mayoría de los casos, mayor o igual que el monto que pagó el productor por IMEBA tal como se muestra en la siguiente tabla.

4.- Procedimiento

4.1.- Documentación de las compras

Para acceder al beneficio el productor cada vez que compra gasoil en una estación de servicio o distribuidora de combustible, deberá solicitar una factura en donde esté incluido claramente su número RUC y donde el único concepto de compra sea gasoil.

Las estaciones de servicio o distribuidoras de combustibles enviarán dicha documentación a DGI por los canales habituales, serán procesados informáticamente, lo que permitirá conocer las compras de gasoil que cada productor beneficiario hace, y al mes siguiente durante la segunda quincena, se procederá a la devolución del IVA de dichas compras hasta el límite máximo previamente definido.

4.2.- Devolución del IVA

La devolución se podrá cobrar por transferencia bancaria o en efectivo en cualquier local de ABITAB.

Si el productor beneficiario opta por cobrar este beneficio mediante una transferencia bancaria, solo será necesario que realice una gestión en la entidad bancaria donde posee su cuenta. El banco informará a DGI de dicho trámite, no siendo necesario realizar otra gestión.

La devolución, también se podrá cobrar en efectivo en ABITAB.

En este caso las empresas unipersonales, núcleos familiares y sociedades de hecho no deberán realizar ningún trámite. El titular de la empresa deberá concurrir a los locales de pago con su Cédula de Identidad y con su número de RUC.

Para el caso de entidades pluripersonales (asociaciones, cooperativas, SRL, etc.) que opten por cobrar en efectivo en ABITAB deberán declarar ante el Registro Único Tributario de la DGI la persona habilitada para cobrar. Para este trámite se requerirá certificación notarial.

Previo a autorizar cada devolución, la DGI controlará en cada caso que el usufructo del beneficio no supere el límite máximo establecido.

4.3.- Fecha de devolución

Las devoluciones se realizarán mensualmente a partir del mes de abril, en la última quincena de cada mes.

5.- Dudas, asistencia y reclamos

Es posible que algunos productores se encuentren dentro de los criterios establecidos en la Ley y en el Decreto, pero no figuren en el listado original, o figuren y haya discrepancias entre los montos de sus ventas en el ejercicio anterior.

En todos estos casos lo importante es siempre tener presente que el beneficio no se pierde y que a partir del 1 de marzo, para acceder al mismo, los productores deben pedir la documentación correspondiente por compras de gasoil como se detallo anteriormente.

El productor podrá consultar en la web usando su clave, cuál es la causa de exclusión y eventualmente qué hacer y adónde dirigirse para regularizar su situación

La DGI destinará un canal de su Call Center (2) 1344, opción 7, de lunes a viernes en el horario de 9.30 a 16 hs, para atender de manera exclusiva a los productores comprendidos en este beneficio.

Novedades Ley 19.210 (Inclusión Financiera)

Novedades Ley 19.210 (Inclusión Financiera)

Decreto de 19 de diciembre de 2017 (Asunto 1616 Ministerio de Economía y Finanzas)

Artículo 1

Se sustituye el articulo 9 del Decreto 106/017 de 24 de abril de 2017, dando prorroga al pago de l@s trabajadores domésticos por los medios que establece la Ley 19.210.

Tal articulo extiende el plazo de forma de pago de l@s trabajadores domésticos distinguiendo 3 situaciones:

- En el caso de trabajadores domésticos que se encuentren registrados ante el Banco de Previsión Social como mensuales, el plazo para el pago a través de medios establecidos en la Ley 19.210 se extiende hasta el 31 de marzo de 2018.

- En el caso de trabajadores domésticos que se encuentren registrados ante el Banco de Previsión Social como jornaleros, el plazo para el pago a través de medios establecidos en la Ley 19.210 se extiende hasta el 31 de diciembre de 2018.

- Los plazos antes mencionados no serán de aplicación en el caso de aquellos trabajadores cuyo empleador estuviera percibiendo al 31 de diciembre de 2017, jubilaciones, pensiones o retiros de cualquier instituto de seguridad social, pudiendo extender en dichos casos el plazo de pago a través de los medios establecidos en la ley 19.210 mas allá de las fechas mencionadas en los ítems anteriores.

Artículo 2

Se sustituye el articulo 10 de Decreto 106/017 de 24 de abril de 2017, dando prorroga los pagos por los medios establecidos en la ley 19.210, en localidades con menor de 2.000 habitantes.

Se mantiene la excepción de pagos a través de los medios establecidos en la Ley 19.210 para las localidades con menos de 2.000 habitantes, el Ministerio de Economía y Finanzas revelara la disponibilidad de puntos de extracción de efectivo en todo el territorio nacional y dictara resolución antes del 30 de junio de 2018.

Decreto de 19 de diciembre de 2017 (Asunto 1608 Ministerio de Economía y Finanzas)

Artículo 1 – Restricciones al uso de efectivo en operaciones mayores o iguales a 40.000 UI

El pago en dinero de toda operación o negocio jurídico, cualquiera sean los sujetos contrantes cuyo importe total sea igual o superior a 40.000 UI impuestos incluidos no podrá realizarse con efectivo.

La restricción al uso de efectivo prevista en el inciso anterior también será de aplicación, en las sociedades comerciales, a los ingresos o egresos dinerarios por aportes de capital, con o sin prima de emisión, aportes irrevocables, adelantos de fondos, reintegro de capital, pago de utilidades, pago de participaciones sociales por concepto de exclusión, receso, reducción, rescate, amortización de acciones u otras operaciones similares previstas en la ley 16.060, por un importe igual o superior a 40.000 UI.

Artículo 2 – Medios de pagos admitidos para operaciones mayores o iguales a 160.000 UI

El pago en dinero de toda operación o negocio jurídico, cualquiera sean los sujetos contratantes, cuyo importe total sea igual igual o superior al equivalente a 160.000 UI, impuestos incluidos, solo podrá realizarse atarvés de medios de pago electrónico o cheques de pago diferido cruzados no a la orden. Las cuentas de origen y destino de los fondos podrán estar radicadas en instituciones de intermediación financiera del exterior.

Asimismo, se admitirá los pagos se realicen mediante la utilización de cheques comunes cruzados no a la orden, cheques de pago diferido cruzados no a la orden, cheques de pago diferido cruzados o letras de cambio cruzadas emitidas por una institución de intermediación financiera. Lo dispuesto en el presente inciso será aplicable a los pagos que se efectúen hasta el 31 de diciembre de 2018.

En las sociedades comerciales, los ingresos o egresos dinerarios por aportes de capital, con o sin prima de emisión, aportes irrevocables, adelantos de fondos, reintegro de capital, pago de utilidades, pago de participaciones sociales por concepto de exclusión, receso, reducción, rescate, amortización de acciones, u otras operaciones similares previstas en la Ley 16.060, por un importe igual o superior al equivalente a 160.000 UI, solo podrá realizarse por los medios previstos en el presente artículo.

Los pagos a que refiere el presente artículo podrán efectuarse a través de instrumentos cuyo titular o emisor sea un sujeto distinto al que realiza la operación.

Lo dispuesto en el articulo 1 y 2 será de aplicación a partir de primero de abril de 2018.

Declaración Anual FONASA

Declaración Anual FONASA

A partir del día 14 de febrero del presente año hasta el 30 de abril, se puede realizar la declaración anual de FONASA.

¿Quiénes están obligados a presentar la Declaración de FONASA?

Están obligados a presentar la Declaración de FONASA los titulares de Servicios Personales, con actividad fuera de la relación de dependencia. Están comprendidos en tal obligación los titulares de Servicios Personales No Profesionales, Profesionales y Escribanos.

¿A quiénes les corresponde Devolución de FONASA?

Les corresponde devolución por concepto del FONASA a todas aquellas personas que superaron el tope máximo, este último varía según la situación familiar o personal de cada beneficiario.

El tope máximo surge de la suma del Costo Promedio Equivalente (CPE) mensual incrementado en un 25%, correspondiente al beneficiario y a quienes atribuye amparo (menores o mayores con discapacidad y conyugue o concubino), considerándose exclusivamente los meses del ejercicio en los cuales fue beneficiario.

En archivo adjunto, se encuentra planilla de Calculo Tope Anual FONASA.

Calculo Tope FONASA, (s. f). En BPS. Recuperado el 13 de Febrero de 2016 de http:// http://www.bps.gub.uy/8965/calculo-tope-anual.html

Boletín Informativo | Noviembre

Boletín Informativo | Noviembre

Preguntas de hoy y siempre

¿Con que herramientas cuenta una empresa para tener mayores garantías a la hora de trabajar a crédito?

Es común en la práctica comercial diaria, las empresas, cualquiera sea su personería jurídica por razones propias de mercado o por falta de liquidez de sus deudores deba trabajar a crédito. La pregunta recurrente es: con que herramientas se cuenta para corroborar que el deudor va a poder hacer frente al crédito adquirido.

Las herramientas con las que uno cuenta se pueden subdividir en dos grupos de información.

Información de público conocimiento, esto es corroborar si el posible deudor está al día con los agentes recaudadores siendo estos DGI y BPS, consultando que los certificados únicos se encuentren al día, así como corroborar la clasificación del riesgo crediticio ante BCU en la central de riesgos, siendo esta última quizás la información más importante a la hora de evaluar la solidez económica del deudor.

El otro tipo de información, no publica, se trata de solicitar al deudor que adjunte un listado de los acreedores más importantes con quienes trabajo en los últimos 12 meses y ponerse en contacto con estos últimos para corroborar el buen comportamiento del deudor frente a sus créditos.

Novedades

Payroll

En lo que refiere a Payroll, a partir del 2 de octubre se unifico la Planilla de Trabajo del Ministerio de Trabajo y Seguridad Social con los registrados del Banco de Previsión Social, generando un registro único en la web del BPS con toda la información sobre empresas y trabajadores.

Esto significó un paso importante hacia un sistema más simple y ágil para empresas y trabajadores.

Se puede descargar desde la Web de SG, el manual de la planilla de trabajo Unificada siguiendo el siguiente link.

Manual de Planilla de Trabajo Unificada.

Por otro lado, y muy importante, las empresas que emitan recibos de salario en papel deben consignar en dicho documento el número de cuenta y de transacción, así como la firma del trabajador. Conforme Resolución 192 del MTSS de fecha 1° de noviembre de 2017, la empresa podrá indicar en el recibo que el número de transacción se encuentra consignado directamente en el documento emitido por la institución de intermediación financiera a tales efectos.

Se puede descargar la resolución desde la página de SG, siguiendo el siguiente link.

Impuestos

El pasado miércoles 25 de octubre fue publicada en el Diario Oficial la Resolución de DGI Nº 7182/017, la cual introduce modificaciones a algunas disposiciones previstas en la Resolución Nº 662/007 del Impuesto a las Rentas de las Personas Físicas (IRPF).

A continuación, resumimos las disposiciones establecidas por la citada Resolución.

- Utilización de vehículos propiedad de la empresa

La norma modifica la base de cálculo del valor ficto a considerar como renta gravada para el IRPF por el beneficio de utilización de vehículos propiedad de la empresa por parte de sus trabajadores.

Cabe recordar que la utilización de vehículos propiedad de la empresa, utilizados por los trabajadores para fines personales, constituye renta gravada para el IRPF, así como también para las Contribuciones Especiales de Seguridad Social. La Resolución de DGI Nº 662/007 estableció un método de cálculo ficto para la determinación de dicha renta gravada, el cual consiste en multiplicar el costo de adquisición del vehículo actualizado por 2,4%o (dos con cuatro por mil).

La modificación introducida por la Resolución Nº 7182/017, dispone que para determinar el costo de adquisición actualizado, y así, la renta gravada mensual, se deberá actualizar el costo de adquisición del vehículo por la evolución del Índice de Precios al Consumo (IPC) para ejercicios iniciados a partir de Enero 2016.

La nueva disposición viene a modificar la metodología de actualización del valor fiscal del vehículo, modificando así, la base de cálculo para las liquidaciones de sueldos.

- Orden de asignación de dividendos o utilidades distribuidos por entidades no residentes a personas físicas residentes

La Ley Nº 19.484 de Transparencia Fiscal introdujo modificaciones, entre otros aspectos, en relación a la gravabilidad de determinadas rentas de capital obtenidas en el exterior por contribuyentes del IRPF. A los efectos de acompasarse a dicha legislación, la Resolución bajo análisis dispuso la modificación en el orden de asignación de dividendos o utilidades distribuidos por entidades no residentes.

En virtud de lo dispuesto anteriormente, la asignación resultante deberá realizarse de acuerdo al siguiente orden:

a) En primer lugar, a las rentas que hubieran sido sometidas al régimen de imputación vigente hasta el 31.12.2016 y al régimen previsto en artículo 6 bis del Decreto Nº 148/007(rendimientos de capital e incrementos patrimoniales imputados a los accionistas/socios residentes por ser obtenidos a través de entidades ubicadas en jurisdicciones de Baja o Nula Tributación). Las mismas se considerarán en la proporción que le corresponda al beneficiario de tales dividendos o utilidades.

b) En segundo término, a las rentas de fuente uruguaya comprendidas en el IRNR obtenidas por la entidad no residente.

c) El remanente quedará gravado a la tasa del 12%.

Se puede descargar la resolución desde la página de SG siguiendo el siguiente Link.

Información IRPF/IASS

Información IRPF/IASS

¿Quiénes NO ESTÁN OBLIGADOS a presentar declaración jurada?

No están obligados a realizar declaración jurada:

IRPF categoría I – Rentas de capital

• Aquellos cuyas rentas por arrendamientos ya fueron objeto de retención o realizaron todos los anticipos correspondientes o tramitaron la exoneración (ésta última válida para arrendamientos menores a $ 133.600 en el período Enero – Diciembre 2016).

• Aquellos con otras rentas de capital (intereses bancarios y similares) que ya tuvieron en todos los casos las retenciones correspondientes.

IRPF Categoría II – Rentas de trabajo dependiente

• Aquellos que en el período Enero – Diciembre 2016 NO superaron los $ 525.802 aprox. nominales, y cumplan simultáneamente que: o los ingresos provengan de un único pagador o de más de una institución pagadora (en este último caso, si los ingresos fueron simultáneos, además se debe haber presentado el Formulario 3100), o no optaron por la reducción del 5% en los anticipos por el régimen de Núcleo Familiar.

• Aquellos que en el período Enero – Diciembre 2016 superaron los $ 525.802 aprox. nominales, y cumplan simultáneamente que: o los ingresos provengan de un único pagador, o incluya ingresos por el mes de Diciembre 2016 o no optaron por la reducción del 5% en los anticipos por el régimen de Núcleo Familiar.

A su vez, acorde al Art. 39 Bis del Título 7, los contribuyentes que fueran arrendatarios de inmuebles con destino a vivienda permanente, podrán solicitar un crédito fiscal hasta el monto equivalente al 6% (seis por ciento) del precio del arrendamiento, siempre que se identifique al arrendador y el pago se hubiera hecho de conformidad con lo establecido en el artículo 39 de la Ley Nº 19.210 (mediante dinero electrónico).

Cronograma de la aplicación de la Ley 19.210 – Inclusión Financiera